¿Vale la pena asegurar tu coche clásico con un seguro especializado?

Antes de ir más allá, ya te adelanto la respuesta en mi opinión. Radicalmente SÍ.

Una paradoja: A pesar del cuidado que la mayoría de los propietarios de coches clásicos ponen en sus vehículos, en varias ocasiones he escuchado o leído comentarios donde se minimiza el seguro para estos coches. Comentarios como “para este coche que casi no rueda, no te compliques, hay muchos seguros baratos”. O hace unos días leía un comentario que (textualmente) decía: “cualquier seguro cutre (sic) ya te vale”.

Asegurar un coche clásico. Preguntas frecuentes

Este es uno de los quebraderos de cabeza de muchos propietarios de coches clásicos: la cobertura de algo tan imponderable como un accidente que pueda producir daños en un vehículo en el que se han invertido tanto esfuerzo, horas y dinero.

Te resumo el tema en algunas preguntas frecuentes con los enlaces directos a la parte del post que más te pueda interesar por si prefieres hacer una lectura rápida:

- ¿Puede asegurarse un coche clásico a todo riesgo? Sí. Mira aquí

- ¿Es cierto que cuanto más viejo/antiguo es el coche, más caro es el seguro? Depende si está asegurado como clásico o no. Si es como clásico, entonces no. Mira aquí.

- ¿Es barato el seguro de un coche clásico? Puede rondar una cuota anual entre los 160 euros y los 260 euros en un seguro a todo riesgo a valor pactado. Mira aquí.

- ¿Qué requisitos necesito para asegurar mi coche clásico? Mira aquí

- ¿Qué ocurre si tengo un siniestro con un coche clásico? Depende del seguro que tengas. Con un seguro ordinario, recuperarás el valor venal. Con un seguro de clásicos puedes recuperar hasta el valor de mercado pactado. Mira aquí.

En todo caso, a lo largo de este post, voy a intentar darte respuesta a estas y otra preguntas para que puedas tomar la opción más ventajosa.

¿Qué ocurre si tengo un siniestro?

Tienes un coche clásico (o adicionalmente histórico). Y asumo que conoces acerca de lo que se llama el “valor venal” de los vehículos. No es necesario que seas un experto jurista para saber qué es lo que ocurrirá si tienes la desgracia de que un golpe de una cierta magnitud (causado por ti o por un tercero) destruya total o parcialmente tu coche. O ya sin mencionar el término «destrucción», le causa daños de una cierta consideración.

Yo te diría que antes de asegurar, vale la pena tomar la decisión con todas las informaciones sobre la mesa.

¿Cuanto vale realmente mi coche clásico? (datos para España a fecha Noviembre 2023)

Aquí tendrás al menos tres puntos de vista (puntos de vista objetivos, aquí voy a obviar el punto de vista sentimental o personal, porque eso es subjetivo, y porque no es el propósito de este artículo)

- El punto de vista de las aseguradoras: Valor venal : Éste es el valor que la compañía considera que tenía el vehículo antes del siniestro. Y se calcula con una tabla de depreciación sobre el precio base de nuevo. Y este precio base, en España está elaborado por la Administración de Hacienda española y publicado en el Boletín Oficial del Estado; lo puedes descargar aquí -se actualiza cada uno o dos años-. Sobre este precio, la aseguradora calculará un porcentaje que va disminuyendo a medida que pasan los años. Para un coche a partir de 12 años, el valor es el 10% de la base.

Te doy un ejemplo real tomado al azar: Un Audi A4 TDi del 2000. Su precio base según las tablas oficiales es de 25300 euros. Por tener mas de 12 años, su valor venal será algo parecido a 2500 euros.

A partir de este cálculo, considera qué valor venal tendrá un (por ejemplo) Renault 8 de 1972. Posiblemente cero, o un par de centenares de euros. Es posible que ni supere el coste de la grúa de llevarlo al desguace en caso de siniestro.

- El punto de vista del valor mercado: Esto puede parecer variable pero no lo es tanto: el mercado de los coches clásicos tiene una serie de precios que se pueden ver en cualquiera de los portales de compra/venta. Y salvando los extremos, por arriba o por abajo, hay unos precios que se asumen para cada modelo. Por seguir con el ejemplo anterior, ese Renault 8 que te comentaba anteriormente, puede tener un valor entre 4000 y 20000 euros (depende del estado y de la versión, y obviamente hay unidades mas caras si son muy exclusivas al igual que las hay más baratas si están para restaurar).

- Lo que te ha costado a ti: Me refiero a costes objetivos de restauración, reparación, puesta a punto. Si tienes un clásico, no hace falta que te de muchos detalles porque lo sabrás. Si cuentas repuestos, tapicería, plancha, pintura -aquí ya depende de hasta dónde hayas llegado con la restauración/reacondicionamiento-, la lista puede sumar fácilmente unos miles de euros al cabo del tiempo.

Cuanto recuperaré en caso de siniestro? El término que nadie quiere oir: "Siniestro total"

Con un seguro standard de “coches modernos”: Recuperarás el valor venal. Así que si la reparación de tu Renault 8 siniestrado cuesta más de ese par de centenares de euros -que es lo más que podrás aspirar como valor venal-, la compañía lo considerará siniestro total, te abonará esos 200 euros y aún te “hará el favor” de dejar que te lleves los restos a tu casa.

- Aquí hay un matiz importante a mencionar: Algunas compañías tienen a veces algún producto que extiende el “valor venal” mencionado bajo ciertas circunstancias. Pero, de todas maneras, te diría que no esperes grandes mejoras. Yo, al menos, nunca las he encontrado.

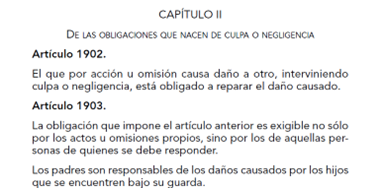

En todo caso, si estás en desacuerdo con tu “veredicto” de “siniestro total” y la paupérrima indemnización que recibirás -que como te digo puede, literalmente, no llegarte a cubrir ni los gastos de la grúa- puedes pleitear con la compañía para reclamar una indemnización acorde al precio de mercado. Te podrías acoger al Código Civil español (artículo 1902) que dice que “El que por acción u omisión causa daño a otro, interviniendo culpa o negligencia, está obligado a reparar el daño causado.”

Puedes verlo aquí en la página 452 del documento.

El problema es que, para hacerlo, habrás de proceder por vía judicial, así que tendrás seguramente gastos de abogado (más gastos de procurador si la reclamación supera los 2000 euros, cosa que seguro será el caso).

Al final será un juez quien arbitrará una solución/cuantía que puede que esté a la altura de tus necesidades/expectativas o puede que no.

Todo ello sin mencionar el desgaste emocional, de tiempo, y energía en todo el periplo.

Lo que está claro es que no quieres que los varios miles de euros que has puesto en tu coche clásico acaben convertidos en un montón de chatarra y una «propina» de 200 euros a causa de un accidente del cual tú no eres culpable.

¿Como te puedes evitar todo esto? Contrata un seguro de clásicos.

Esta situación que he descrito anteriormente del “¿qué pasa si me destruyen mi coche clásico en un siniestro del que no soy culpable?” es muy habitual: Sinceramente, desconozco ahora mismo el parque de coches clásicos/históricos que hay en España, pero son unos cuantos miles. Hay mucha gente en la misma situación.

Es por esto por lo que hay varias compañías que ofrecen un producto especializado en coches clásicos. Y estas sí cubren un valor pactado en caso de siniestro (con o sin culpa). En otras palabras: Puedes contratar un seguro a todo riesgo para tu clásico a valor pactado.

Y los precios son extremadamente contenidos. Esto se basa en que la siniestralidad de los coches clásicos en muy baja, fundamentalmente por tres factores:

- Hacen muy pocos kilómetros al año.

- Son coche muy cuidados por sus propietarios, tanto en la conservación como en la conducción.

- La gran mayoría de veces -si no todas- evitan circular por zonas/horas “conflictivas” de siniestralidad, tal que cinturones alrededor de las grandes urbes, horas punta, etc.

En el momento que escribimos este post, hay dos compañías o corredurías de las cuales tenemos referencia directa.

- ROMAGOSA – Seguros para coches clásicos. Los puedes encontrar aquí: https://www.seguroparatuclasico.com/

- COTER – Tienen una tarifa para coches clásicos y/o históricos. Los puedes encontrar aquí: https://seguroscoter.com/

En España hay obviamente más. Puedes buscar en Google y encontrarás muchas. Pero yo te menciono estas dos porque tengo referencias directas de que son lo que dicen ser y funcionan. La primera la conozco porque es donde tenemos asegurados nuestros vehículos, y la segunda porque viene refrendada por el Club de Amigos del Renault 4CV que es actualmente la entidad más grande de España alrededor de este modelo (unos 800 socios/vehículos Renault 4CV registrados).

¿Que piden y que ofrecen? ¿Cuánto cuestan estos seguros de coches clásicos?

Aquí voy a darte algunas figuras concretas de qué te pueden pedir y ofrecer (si no te diera esta información, este artículo tendría poco sentido 😊). Así que ahí vamos allá:

- Requisitos:

- Que el coche sea un clásico/histórico (usando normalmente lo de los 25 años como el baremo para estimar la condición de clásico)

- Que el coche NO tenga defectos visibles de plancha y/o pintura:

- Que el coche esté cuidado y en buen aspecto en cuanto a interiores, motor, etc.

- Que el coche “duerma” en garaje

- Que no se hagan más de unos kilómetros al año (5000 o 10000 según lo que se pacte).

- Que los conductores estén declarados.

- Que tenga la ITV al día (o si no la tiene, que firmes un compromiso para pasarla en los siguientes días -normalmente 15-.

- Algunas te pueden pedir que el conductor declarado este “fuera” de la zona de riesgo (menor de 20 años o mayor de 75, menos de 2 años de carnet de conducir, etc.)

- Qué ofrecen:

- Un seguro a terceros típico de responsabilidad civil, asistencia en carretera, etc. etc. (hasta aquí lo habitual)

- UNA COBERTURA A TODO RIESGO: Y aquí ya entran los matices de cada compañía. Pero te comento:

- ROMAGOSA: Pactas un valor del coche, que la compañía corroborará/ajustará en función del precio de mercado (y NO el valor venal). Ese valor será el máximo que puedes obtener para reparar /reponer tu coche siniestrado.

- COTER: Para coches anteriores a 1965 un valor de reposición en caso de pérdida total entre 15000 y 90000 euros según el suplemento que pagues (oscila entre 35€ y 85€ a fecha noviembre 2023).

Como te decía hay más compañías, pero te comento estas dos porque tengo referencias de ellas.

¿Cuánto cuesta un todo riesgo de un coche clásico?

Te doy un par de ejemplos reales (España a fecha Noviembre 2023 con ROMAGOSA, para un conductor con bonificación máxima de no-siniestralidad):

- Un MGA (1961) con valor de reposición/reparación de hasta 32.000 euros: 240 euros/año

- Un Renault Dauphine Gordini (1963) con valor de reposición/reparación de hasta 12.000 euros: 170 euros/año.

NOTA: Estos TODO RIESGO tienen una franquicia de 600 euros. También puede haber algún caso en el que el valor pactado sea algo inferior al valor de mercado o a lo que tú hayas invertido en el coche. Pero yo te sugeriría verlo de la siguiente forma:

Franquicia: Estos seguros no están pensados para que repares un daño menor.

Valor pactado: Aunque el valor pactado pueda ser ligeramente inferior a lo que consideres para tu unidad en particular, puedes verlo como que

-

-

- NO haces un seguro para enriquecerte por reposición a costa de un potencial siniestro (lo cual es contrario a Derecho).

- Los valores de reposición te cubrirán sobradamente las reparaciones aún en el caso de golpes “mayores” en el coche. En otras palabras, y como ejemplo, en el caso del Renault Gordini, te podrías “presentar” en el taller de plancha con una reparación de 10000 euros (que ya es una reparación mayor) sabiendo que tu seguro te lo cubre.

-

Conclusión.

Los propietarios de coches clásicos ponen un cuidado exquisito en sus unidades. Algunas son auténticas joyas, iconos de la automoción o testimonio vivo de la historia industrial del país donde viven.

Asegurar un vehículo de estas características en buenas condiciones puede ser la diferencia entre poder mantenerlo para siempre o que su vida termine repentinamente a causa de un despiste ajeno en un aparcamiento, o una intersección de dos calles.