Cela vaut-il la peine d'assurer votre voiture de collection auprès d'une assurance spécialisée ?

Avant d’aller plus loin, je vais vous donner la réponse à mon avis. Radicalement OUI.

Un paradoxe : malgré le soin que la plupart des propriétaires de voitures classiques apportent à leur véhicule, j’ai entendu ou lu à plusieurs reprises des commentaires dans lesquels l’assurance de ces voitures était minimisée. Des commentaires comme « pour cette voiture qui ne roule presque pas, ne vous compliquez pas la vie, il y a beaucoup d’assurances pas chères« . Il y a quelques jours, j’ai lu un commentaire qui disait (textuellement) : « n’importe quelle assurance merdique (sic) est assez bonne pour vous. ».

Assurer une voiture de collection. Questions fréquemment posées

C’est l’un des maux de tête de nombreux propriétaires de voitures classiques : la couverture de quelque chose d’aussi impondérable qu’un accident qui peut causer des dommages à un véhicule dans lequel tant d’efforts, d’heures et d’argent ont été investis.

Je résumerai le sujet en quelques questions fréquemment posées, avec des liens directs vers la partie du post qui vous intéresse le plus, au cas où vous préféreriez une lecture rapide :

-

- Une voiture de collection peut-elle être assurée en tous risques ? Oui. Voir ici

- Est-il vrai que plus la voiture est ancienne, plus l’assurance est chère ? Cela dépend s’il est assuré en tant que véhicule classique ou non. Si c’est en tant que classique, alors non. Voir ici.

- L’assurance automobile classique est-elle chère, ou pas ? La prime annuelle peut être comprise entre 160 euros et 260 euros pour une assurance tous risques à valeur agréée. Voir ici.

- Quelles sont les conditions requises pour assurer ma voiture de collection ? Voir ici.

- Que se passe-t-il si j’ai un accident avec une voiture de collection ? Cela dépend de l’assurance que vous avez. Avec une assurance ordinaire, vous récupérez la valeur vénale. L’assurance classique vous permet de récupérer jusqu’à la valeur marchande convenue. Voir ici.

Quoi qu’il en soit, tout au long de ce post, j’essaierai de vous donner des réponses à ces questions et à d’autres afin que vous puissiez faire le choix le plus avantageux.

Que se passe-t-il en cas de sinistre ?

Vous possédez une voiture classique (ou historique). Et je suppose que vous connaissez ce que l’on appelle la « valeur vénale » des véhicules. Vous n’avez pas besoin d’être un expert juridique pour savoir ce qui se passera si vous avez la malchance de subir un choc d’une certaine ampleur (causé par vous ou par un tiers) qui détruit totalement ou partiellement votre voiture. Ou, sans parler de « destruction », il cause des dommages d’une certaine importance.

Je dirais qu’avant de prendre une quelconque assurance, il vaut la peine de prendre la décision en disposant de toutes les informations.

Quelle est la valeur réelle de ma voiture de collection ? (données pour l'Espagne à partir de novembre 2023)

Ici, vous aurez au moins trois points de vue (des points de vue objectifs, ici je vais laisser de côté le point de vue sentimental ou personnel, parce que c’est subjectif, et parce que ce n’est pas l’objet de cet article).

- Le point de vue de l’assureur : Valeur vénale : il s’agit de la valeur que l’assureur considère que le véhicule avait avant l’accident. Elle est calculée à l’aide d’un tableau d’amortissement sur le nouveau prix de base. En Espagne, ce prix de base est élaboré par l’administration fiscale espagnole et publié au Journal officiel de l’État Vous pouvez le télécharger ici. -Il est mis à jour tous les ans ou tous les deux ans. Sur ce prix, l’assureur calculera un pourcentage qui diminuera au fil des années. Pour une voiture de plus de 12 ans, la valeur est de 10 % de la base.

Je vais vous donner un exemple réel pris au hasard : une Audi A4 TDi de 2000. Son prix de base, selon les tableaux officiels, est de 25300 euros. Comme il a plus de 12 ans, sa valeur vénale sera d’environ 2500 euros.

À partir de ce calcul, évaluez la valeur vénale d’une Renault 8 de 1972 (par exemple). Peut-être zéro, ou quelques centaines d’euros. Elle peut même ne pas dépasser le coût du remorquage de la voiture jusqu’à la casse en cas d’accident.

- Le point de vue de la valeur marchande : cela peut sembler variable, mais ce n’est pas le cas : le marché des voitures classiques présente une fourchette de prix qui peut être consultée sur n’importe quel portail d’achat/vente. Et, à l’exception des extrêmes, à la hausse ou à la baisse, il y a des prix qui sont supposés pour chaque modèle. Pour reprendre l’exemple précédent, la Renault 8 dont j’ai parlé plus haut peut avoir une valeur comprise entre 4000 et 20000 euros (en fonction de l’état et de la version, et il existe évidemment des unités plus chères si elles sont très exclusives ainsi que des unités moins chères si elles doivent être restaurées).

- Ce que cela vous a coûté : je fais référence aux coûts objectifs de la restauration, de la réparation, de la révision. Si vous avez un classique, je n’ai pas besoin de vous donner beaucoup de détails car vous le connaissez. Si l’on compte les pièces détachées, la sellerie, la carrosserie, la peinture – en fonction du degré de restauration/reconditionnement – la liste peut facilement s’élever à des milliers d’euros au fil du temps.

Combien vais-je récupérer en cas de sinistre ? Le terme que personne ne veut entendre : "perte totale".

Avec une assurance « voiture moderne » standard : vous récupérerez la valeur vénale. Ainsi, si la réparation de votre Renault 8 Si le coût de la voiture endommagée est supérieur à quelques centaines d’euros – ce qui est le maximum que vous puissiez espérer en termes de valeur vénale – la compagnie considérera qu’il s’agit d’une perte totale, vous paiera ces 200 euros et vous fera même « une faveur » en vous permettant de ramener l’épave chez vous.

- Il y a une nuance importante à mentionner ici : Certaines entreprises disposent parfois d’un produit qui prolonge la « valeur vénale » susmentionnée dans certaines circonstances. Mais je dirais quand même qu’il ne faut pas s’attendre à une grande amélioration. Moi, en tout cas, je ne les ai jamais rencontrés.

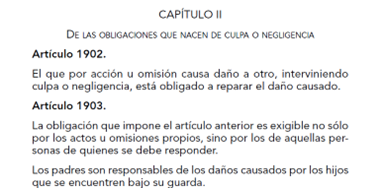

Quoi qu’il en soit, si vous n’êtes pas d’accord avec le « verdict » de « perte totale » et l’indemnisation dérisoire que vous recevrez – qui, comme je l’ai dit, peut littéralement ne pas couvrir le coût de la dépanneuse – vous pouvez poursuivre la compagnie pour réclamer une indemnisation conforme au prix du marché. Vous pouvez utiliser le code civil espagnol (article 1902) qui stipule que » Celui qui, par action ou par omission, cause un dommage à autrui, par faute ou par négligence, est tenu de réparer le dommage causé. » .

Vous pouvez le voir ici à la page 452 du document.

Le problème est que, pour ce faire, vous devrez passer -au moins en Espagne- par les tribunaux, ce qui signifie que vous devrez probablement payer des frais de justice (En Espagne, plus les honoraires d’avocat si la demande dépasse 2000 euros, ce qui sera certainement le cas).

En fin de compte, c’est un juge qui arbitrera une solution/un montant qui répondra ou non à vos besoins/attentes.

Sans parler de la charge émotionnelle, du temps et de l’énergie que cela représente pour l’ensemble du voyage.

Ce qui est clair, c’est que vous ne voulez pas que les quelques milliers d’euros que vous avez investis dans votre voiture de collection finissent en tas de ferraille et en « pourboire » de 200 euros à la suite d’un accident dont vous n’êtes pas responsable.

Comment éviter tout cela ? Souscrire une assurance classique.

La situation que j’ai décrite ci-dessus, à savoir « que se passe-t-il si ma voiture de collection est détruite dans un accident dont je ne suis pas responsable ? », est très courante : honnêtement, je ne sais pas combien de voitures classiques/historiques il y a en Espagne, mais il y en a quelques milliers. De nombreuses personnes sont dans la même situation.

C’est pourquoi plusieurs entreprises proposent un produit spécialisé pour les voitures classiques. Et ils couvrent une valeur convenue en cas de sinistre (avec ou sans responsabilité). En d’autres termes : vous pouvez souscrire une assurance tous risques pour votre classique à la valeur agréée.

Et les prix sont très raisonnables. Cela s’explique par le fait que le taux d’accident des voitures classiques est très faible, principalement en raison de trois facteurs :

- Ils parcourent très peu de kilomètres par an.

- Ils sont très bien entretenus par leurs propriétaires, tant au niveau de la maintenance que de la conduite.

- La plupart du temps – sinon tous – ils évitent de conduire dans les zones ou aux heures où les accidents sont les plus fréquents, comme les périphériques des grandes villes, les heures de pointe, etc.

Au moment de la rédaction de ce billet, il existe deux entreprises ou sociétés de courtage pour lesquelles nous disposons d’une référence directe.

- ROMAGOSA – Assurance automobile classique. Vous pouvez les trouver ici : https://www.seguroparatuclasico.com/

- COTER – Ils ont un tarif pour les voitures classiques et/ou historiques. Vous pouvez les trouver ici : https://seguroscoter.com/

En Espagne, et la plupart des pays, il y en a évidemment plus. Vous pouvez chercher sur Google et vous en trouverez beaucoup. Mais je mentionne ces deux-là parce que j’ai des références directes qui prouvent qu’ils sont ce qu’ils prétendent être et qu’ils fonctionnent. Je connais le premier parce que c’est là que nous faisons assurer nos véhicules, et le second parce qu’il est préconisé par le Club des amis de la Renault 4CV qui est actuellement la plus grande organisation en Espagne pour ce modèle (environ 800 membres/véhicules Renault 4CV enregistrés).

Que demandent-ils et que proposent-ils ? Combien coûtent ces assurances pour voitures de collection ?

Je vais ici vous donner quelques chiffres concrets de ce qu’ils peuvent vous demander et vous offrir (si je ne vous donnais pas ces informations, cet article n’aurait pas grand sens 😊). On y va :

- Exigences:

- Il s’agit d’une voiture classique/historique (on utilise généralement 25 ans comme critère pour estimer le statut de voiture classique).

- La voiture ne présente AUCUN défaut visible au niveau de la carrosserie et/ou de la peinture :

- La voiture doit être bien entretenue et en bon état en ce qui concerne l’intérieur, le moteur, etc.

- La voiture « dort » dans le garage

- Pas plus de quelques kilomètres par an (5000 ou 10000 selon ce qui a été convenu).

- Que les conducteurs soient déclarés.

- Le véhicule doit avoir un certificat de contrôle technique à jour (ou, s’il n’en a pas, vous devez signer un engagement à le passer dans les 15 jours à venir, normalement 15 jours).

- Certains peuvent exiger que le conducteur déclaré soit « en dehors » de la zone à risque (moins de 20 ans ou plus de 75 ans, moins de 2 ans de permis de conduire, etc.)

- Ce qu’ils offrent :

- L’assurance typique pour la responsabilité civile, l’assistance routière, etc. etc.

- COUVERTURE TOUS RISQUES : C’est là qu’interviennent les nuances de chaque compagnie. Mais je commente :

- ROMAGOSA: Vous vous mettez d’accord sur une valeur de la voiture, que la société corroborera/ajustera en fonction du prix du marché. prix du marché (et NON la valeur vénale). Cette valeur sera le maximum que vous pourrez obtenir pour réparer/remplacer votre voiture endommagée.

- COTER:Pour les voitures antérieures à 1965, une valeur de remplacement en cas de perte totale comprise entre 15000 et 90000 euros en fonction du supplément que vous payez (de 35 euros à 85 euros à partir de novembre 2023).

Comme je l’ai dit, il existe d’autres entreprises, mais je mentionne ces deux-là parce que j’ai des références auprès d’elles.

Quel est le coût d'une assurance tous risques pour une voiture de collection ?

Je vous donne quelques exemples concrets (Espagne à partir de novembre 2023 avec ROMAGOSA, pour un conducteur avec bonus-malus maximum) :

- Une MGA (1961 ) d’une valeur de remplacement/réparation inférieure ou égale à 32.000 euros : 240 euros/an

- Une Renault Dauphine Gordini (1963 ) dont la valeur de remplacement/réparation est inférieure ou égale à 12.000 euros : 170 euros/an.

NOTE: Ces polices TOUS RISQUES ont une franchise de 600 euros. Il peut également arriver que la valeur convenue soit légèrement inférieure à la valeur de marché ou à ce que vous avez investi dans la voiture. Mais je vous suggère de l’envisager de la manière suivante :

Franchise : ces assurances ne sont pas destinées à vous permettre de réparer des dommages mineurs.

Valeur agréée : bien que la valeur agréée puisse être légèrement inférieure à ce que vous considérez pour votre unité particulière, vous pouvez considérer qu’elle est

-

-

- On ne souscrit PAS une assurance pour s’enrichir en remplaçant les frais d’un éventuel sinistre (ce qui est contraire à la loi).

- Les valeurs de remplacement couvrent largement les réparations, même en cas de dommages « majeurs » à la voiture. En d’autres termes, et à titre d’exemple, dans le cas de la Renault Gordini, vous pourriez « vous présenter » à la carrosserie avec une réparation de 10 000 euros (qui est déjà une réparation majeure) en sachant que votre assurance la couvrira.

-

Conclusion.

Les propriétaires de voitures classiques prennent grand soin de leur véhicule. Certains sont de véritables bijoux, des icônes de l’automobile ou des témoignages vivants de l’histoire industrielle du pays dans lequel ils vivent.

Assurer un tel véhicule en bon état peut faire la différence entre pouvoir le garder pour toujours ou voir sa vie brutalement interrompue par l’imprudence d’un tiers sur un parking ou à un croisement de deux rues.